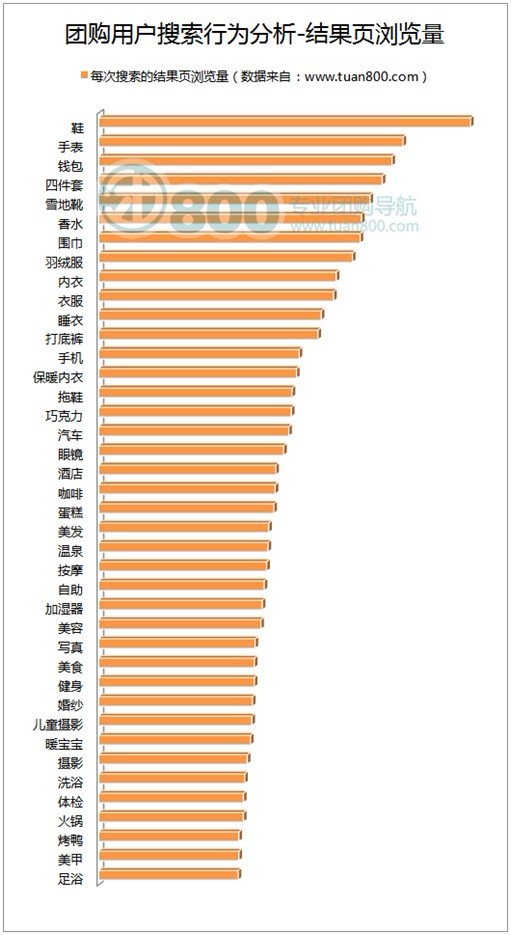

站在用户的角度做场景模拟,有两种可能:一种可能是实物类商品更能吸引用户“阅读”的兴趣,用户习惯津津有味的逐个阅读搜索结果,就像逛淘宝一样;另一种可能则是,用户搜出了一堆垃圾结果,翻阅了4-6个商品仍然没有下定决心购买。

以上哪种情况更接近真相,需要进一步的数据支持才能下结论。但有一点可以肯定,盲目追求高PV显然是有问题的,团购的优势在于提供足够的兴奋点,用户最多货比三家就该下单了,如果继续四家五家六家……这样比下去,惟一可以证明的就是这许多家团购网站都是失败的,至少在这些商品上失败了。

·用户搜索习惯观察3:

10000名用户分别在干什么……

另外我们通过跟踪1万名通过关键词搜索进入并浏览页面的用户记录,对其最先点击浏览的内容进行人工归类。为了保真,这次归类从普通用户的角度来进行,没有按照团800标准类目进行的格式化处理,大致得出以下结果:

当然,人工归类可能会存在主观因素造成的偏差,仅供参考。同时4048人在浏览的其他内容,是个蕴涵丰富信息的内容集合,因没有找到相对简洁的方式分享给各位朋友,只得作罢。

·地区观察:北京与上海领头羊地位渐被取代

北京与上海的领头羊地位逐渐被取代,当然,这是以省(直辖市)为单位的观察结果。地区成交额方面,广东在10月份就超过了北京和上海,11月份继续保持领先,总计25个城市实现1.71亿元交易额。北京和上海位列第二、第三位,交易额分别为1.38亿元和1.34亿元。

并且11月份团购销量(购买人次)方面北京和上海也失去了优势,江苏和广东分别以303.5万和272.9万人次,位列第一和第二。北京和上海分别为247.5万和228.7万人次。

仅从城市的维度来比较,北京和上海仍不失为超一线城市,毕竟广东和江苏11月份被统计在列的城市总计达40多个。换句话说,也正是这种二三线城市集体发力在推动当前团购市场的纵深发展。