随着苹果的股票从 700 美元一路下探,跌幅达 17% 之后,有关苹果的争议声,充满了各个网站的头条。先来梳理一下最近有关苹果的一些新闻:

- 11 月底,Piper Jaffray 的苹果分析师 Gene Munster 预测,2013 年苹果将会发布苹果电视 。

- 12 月底,同样是 Gene Munster,又发布了一个预测,说苹果会在两年内推出售价 200 美金的 iPhone mini,这则消息彻底挑动了市场的神经,官方的澄清也随之而来。

- 1 月,Tim Cook 访华,在接受媒体采访的时候,主要谈到了中国移动合作,开设更多的苹果体验店,以及新产品上市等问题。

- 1 月 10 日,AllthingsD 的专家则撰文指出,苹果的下一个战场不在其他地方,就在网络服务(Web Services)。

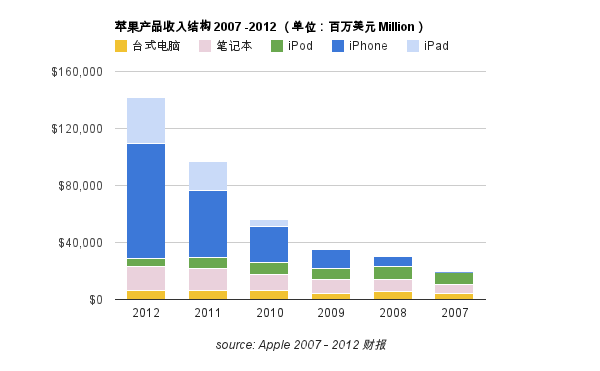

这些新闻或者消息的背后,其实都指向苹果的核心问题 —— 苹果接下来的成长动力在哪里?要回答这个问题,不妨先来看一下苹果目前的收入来自于哪里,请看下图。

蓝色代表产品线 iPhone,除了所占比例迅速增大以外,更重要的是自从 2007 年随着第一代的 iPhone 发布之后,其后的收入增长主要来自于 iPhone 的贡献,2010 年发布的 iPad 随后也贡献了第二波的成长动能,这部分成长仅次于 iPhone。

换句话说,如果没有 iPhone 和 iPad 业务的成长,仅凭原有业务,苹果销售额(Desktop PC + Portable + iPod)的成长其实是很有限的。(参考图中的水平线)。

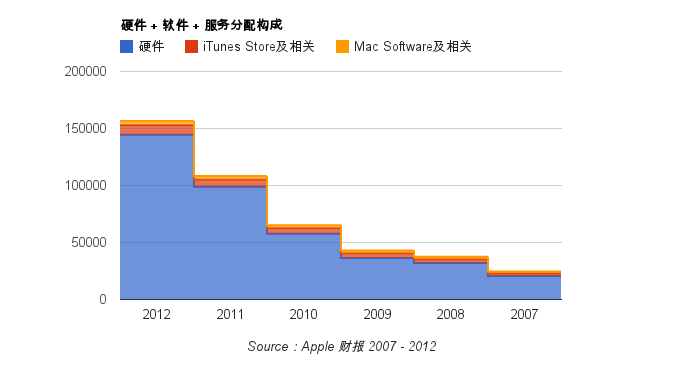

另外被大家之前热议的苹果的商业模式:硬件 + 软件 + 服务的整合,不妨再从财报中看一下这三者的分配比例。(注:因为财报的相关数据中,并没有对软件和服务完全分开,所以这两者会加总一起来看。iTunes Store 以及相关:包括了 iTunes Store, App Store, iBook Store 以及 iPod 的相关服务以及配件。Mac Software 以及相关:苹果及第三方认证的软件贩售收入)

从上图看,软件 + 服务(黄色区块 + 红色区块)在收入的贡献度上与硬件(蓝色区块)相差很远,当然数据并不能完全反应软件+服务所起到的作用,毕竟用户体验、App Store 所起到的辐射影响力,这些是无法被完全量化的。不过这些数据至少证明了一点,硬件是这三驾马车中的火车头,而 iPhone 和 iPad 就是这火车头的发动机。

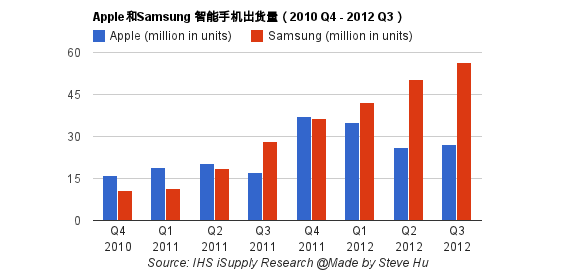

如何保证这个发动机和火车头能够继续带动苹果狂飙?这是苹果目前遇到的窘境。为什么说是窘境,这和 iPhone mini 有什么关系?我们接着来看一组 iSupply 发布的数据:苹果和三星的智能手机从 2010 年第四季度到 2012 年第三季度的出货量的比较。

从 2010 年的第四季度到 2012 年的第三季度这段期间内,苹果每个季度的出货量有高有低(最高的季度发生在 2011 年 Q4 达到 3700 万台),单独看似乎不觉什么。但是和同一时段的三星智能手机的出货量对比来看,两者的差异性凸显。相较于苹果季度出货量的上下起伏,三星的图势走得气势如虹,每个季度的出货量都超出了上个季度,稳定增长。如果说市占率输于三星,苹果还可以拿“高端精品战略”来做解释,那么季度成长率的数据表现落后于三星,这就不是一个简简单单的做的是“有品位的产品”可以解释的了的。资本市场也许并不关心你定位于哪个市场,但它关心的是不管你定位于哪个市场,都要保持成长!

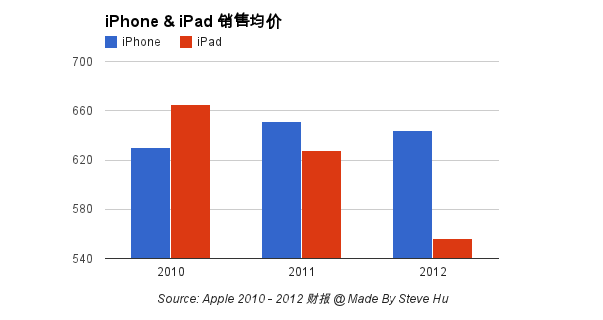

iPhone 的增长面临着下滑,那么 iPad 的情况如何,是否可以寄托于它的未来表现呢?我们接着继续看。下图的数据比较了 iPhone 与 iPad 三年的平均售价。数据取自于苹果的财报,以两条产品线的营收除以各自的销售量得出。

iPad 的销售均价从 2010 年到 2012 年,分别是 $665, $628, $556 元,2012 年的售价比 2010 年减少了 16%。而与之形成对比的则是 iPhone 稳定的售价,从 2010 年到 2012 年分别是 $630, $651, $644。随着 iPad 产品线新增了 iPad mini 的缘故,未来的平均售价肯定会进一步拉低,iPad 平均售价的降低对市场占有率的影响到底有多大,是否可以换来市场销量的大幅提升?这一关键性的问题将在 2012 年第四季度的财报被回答,这也是各方如此关注此次季报的重要原因。

iPad 的销售均价从 2010 年到 2012 年,分别是 $665, $628, $556 元,2012 年的售价比 2010 年减少了 16%。而与之形成对比的则是 iPhone 稳定的售价,从 2010 年到 2012 年分别是 $630, $651, $644。随着 iPad 产品线新增了 iPad mini 的缘故,未来的平均售价肯定会进一步拉低,iPad 平均售价的降低对市场占有率的影响到底有多大,是否可以换来市场销量的大幅提升?这一关键性的问题将在 2012 年第四季度的财报被回答,这也是各方如此关注此次季报的重要原因。

稍微总结一下刚才提到的结论:

- iPhone 遇到瓶颈:可以保持高售价,但是是以牺牲市场占有率作为代价。

- iPad 前途未知: 平均售价在降低,也许会换来更多的市场占有率。

更重要的是,后面的 Google 以及 Samsung 等厂商在以更低的售价抢夺市场。

前面已经提到,从苹果的营收结构看,硬件才是苹果获利的根。苹果一向强调的品味、人文,以及良好的用户体验,都使得苹果看上去很性感。但是这些统统都建立在苹果的硬件产品之上。而反映到营收上,尽管 App Store 解放了软件业,iTunes Store 颠覆了音乐产业,但是真正赚钱的还是硬件。这和 Google 以提供搜索服务,广告获利的成长模式有着根本的区别。这样的区别,对于苹果的成长意味着什么?

这意味着:Google 可以联合众厂商拼了死命的提供物美价廉的硬件产品来蚕食 Apple 在手机和平板市场的份额,但苹果可以侵入到 Google 的搜索领域吗?Google 愿意以低利润甚至零利润侵入这个手机和平板市场,但是苹果该花多少钱才能够把 Google 的领域给占领?说的更直白一些,用 iPhone 的人会用 Google,但是用 Android 手机的人会用苹果的搜索吗?而一旦失去了硬件的市场,苹果还剩下什么?这也许就是 Google 敢于如此竞争的根本逻辑。

苹果会把 Google Maps,Youtube 从手机内嵌服务中删除,自己仓促发布地图服务,也让我们看到了 Google 打击苹果的切肤之痛。最后,用户们回过头还是通过 App Store 下载了 Youtube 和 Google Maps 的应用,让苹果的手机里,一直驻扎着 Google 的“殖民地”,在这一回的交手,苹果以落败而告终。而这至少也证明了短期内,苹果想要在网络服务领域有所成就,还有很长的路要走。

再回到 iPhone mini,它被热议的背后,更深层次的问题是苹果该如何找到下一个大的发展机会,以维持人们对其高成长的预期。

iPhone mini 不过是解决这个深层问题的手段之一。如果苹果有办法在新兴市场复制其在美国市场赖以成功的运营商补贴模式的话,其推出 iPhone mini 的压力就要小很多。这也许就是 Tim Cook 会在 10 个月内两次访华,一反常态,如此迫切会面中国移动的原因所在。如果中国移动愿意提供补贴,那么中国的消费者也可以像美国消费者一样,以 200 美元的价格使用上 iPhone,保持高速成长的可能性就会加大很多。

而在中国的展店计划,也无非是通过拓展更多的销售渠道,就像 LV、Gucci 所做的一样,希望在中国市场上进一步刺激更多的销量,维持其快速成长。这些措施如果能够保持苹果的快速增长,那么推出 iPhone mini 的压力就会小很多。但是,如果运营商策略无法成功实施的话,那么对于苹果来说,面临的就不是 iPhone mini 要不要推出,而是如何推出的问题。

制作工艺是重要的,高端用户的口碑是重要的,苹果的性感形象也是重要的,但是成长的优先级显然更重要。如何平衡好新旧市场的利益,并获得成长,这是苹果此时此刻面临的决策两难。

但是,可以肯定的是,失去了成长,再高贵的“苹果”也只是孤芳自赏。