虽然奥瑞金可以松一口气,但是,红牛纷争依然没有结束,华彬集团的压力依然不小。

华彬集团的日子有点不好过,作为功能饮料红牛的生产商,正在面临前有狼、后有虎的尴尬境地。

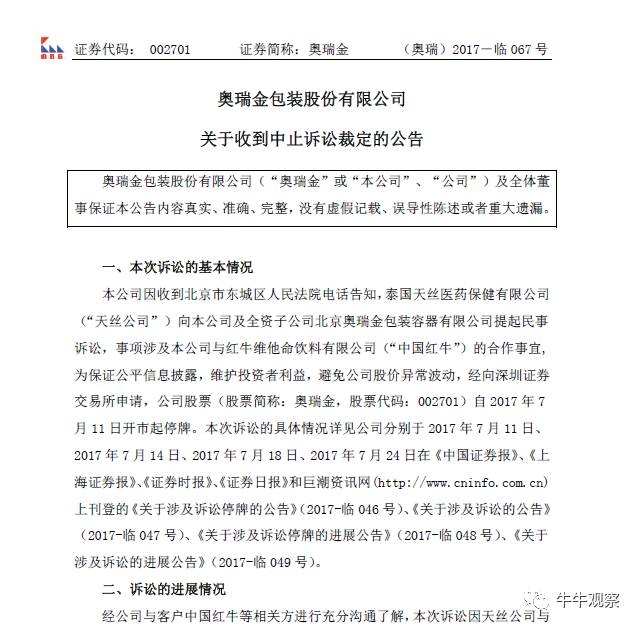

虽然9月13日奥瑞金发布公告,称北京东城区人民法院已经裁定中止泰国天丝医药保健公司对其提起的法律诉讼。奥瑞金是华彬集团旗下的红牛最大的金属罐生产提供商。在这之前,天丝公司因为红牛系列注册商标使用纠纷,对奥瑞金提起诉讼,请求法院判决奥瑞金立即停止伪造、擅自制造原稿“红牛”、“REDBULL”等图形和商标标识,同时赔偿经济损失3050万元。

虽然奥瑞金可以松一口气,但是,红牛纷争依然没有结束,华彬集团的压力依然不小。事实上,华彬在饮料业务中采取专一的态度,也就是坚持打造红牛,而不是像其他的饮料集团,打造多条支线。因此,红牛成为功能饮料的翘楚,可谓是龙头老大,然而,这也造成了一旦红牛出事,华彬集团将会被打得措手不及。

去年,泰国红牛对华彬集团的品牌授权到期,而是否续约仍不明朗。目前有业内人士猜测天丝公司是看中了中国这块市场,试图绕过华彬寻找更好的买家,又或者,直接自己进入市场。

01 600亿蓝海

英特敏发布的《运动及能量饮料2016年度回顾》显示,全球能量饮料市场2015年增长10%,而排名前五的国家分别是美国、中国、英国、泰国和越南。

而另一份数据也证明了运动及能量饮料的前景大好,中信证券提供的数据显示,2015年国内软饮全行业的增速为5.66%,而功能饮料零售的市场规模同比增长15.16%,这个增长数据,足以让雀巢、可口可乐和百事这样的大型饮料公司羡慕了,在2016年,可口可乐和百事的份额都在下跌。

到底前景有多好?根据欧睿资讯提供的数据,2021年,市场份额将会达到617.77亿元,年增长保持10%。在这样的前景下,各家都想要在这片蓝海中抢占自己的地盘。

今年5月,娃哈哈时隔13年推出运动饮料——“速然”;

7月中旬,华润怡宝推出新款运动饮料“魔力”;

7月31日,美国上市公司Celsius控股宣布和屈臣氏合作,进驻香港地区,同时成立新的控股公司,还聘请了曾经在红牛亚洲工作过的人士;

安利也在之后宣布正式宣布入局竞争;

就连王思聪也投资了一家名为爱洛星有限公司,随后推出一块“爱洛”的运动饮料。

算上东鹏特饮、炽能量、脉动、尖叫等品牌,市面上的运动饮料超过10余种,竞争异常激烈。

02 群雄逐鹿各显神通

红牛不仅仅是运动饮料市场上的第一把交椅,在很大程度上,它为整个运动饮料的扩张铺平了道路,树立了标杆。以“累了困了喝东鹏特饮”的宣传语为例,明眼人一看就知道这是模仿红牛的“困了累了喝红牛”的广告。而就像加多宝的红罐一样,红牛的金罐也是标杆。

当然,要超过红牛,就不能只停留在模仿的阶段。打造自己的品牌特色才是各家要做的事。

东鹏特饮在今年6月获得加华伟业3.5亿元的投资,随后异常明显地增加了广告的投放,投资大热的综艺,在电视剧中进行植入,同时还广泛投资比赛,各种刷热度和眼熟程度。而安利的方法则是通过收购品牌来进入,其走的是安利的直销渠道,借助安利的渠道进行铺货。

除了线上的宣传,线下的宣发也非常重要,如果没有知名度,消费者极少会进行选购,同时也会反过来影响经销商拿货。

03 被围困的红牛

然而,就在其他品牌野心勃勃争夺市场份额的同时,华彬却面临着一点一点被蚕食的危机。在面临商标到期后,华彬集团利用之前红牛的渠道,推出——战马和果倍爽,试图来替补红牛。

但是,和红牛的高知名度相比,战马和果倍爽实在是难成气候。根据华彬集团员工透露,战马的口感消费者不习惯,而经销商又不愿意拿缺乏知名度的战马。另外,华彬集团试图通过打造唯他可可椰子水成为红牛第二的愿望,也因为唯他可可的母公司出售而很有可能落空。

这一切,对于红牛集团来说可谓是焦头烂额也不为过。

04 铺路未来

红牛现在的境况不佳,但不代表其没有机会,如果能够和天丝集团谈判成功,那给华彬的时间就会更多一些;如果不能,那依托着原先的优势,拼尽全力,或许也能再造一个红牛出来。

东鹏特饮、脉动和尖叫,这些功能饮料和运动饮料都有上位的机会,不过要取得压倒性的优势,则存在困难。但早早地铺路,总归是没有坏处。