日前,顶着中国第二大当代国画平台头衔的画作交易平台泰丰文化控股有限公司(以下简称:泰丰文化)向港交所递交招股书,拟登陆港股主板。国金证券(香港)有限公司担任其独家保荐人。

泰丰文化此次IPO所募资净额将主要用于公司经营区域的扩展、战略收购、技术创新和品牌推广等。

泰丰文化逾九成营收来自于国画交易佣金,而业务更加多元、规模远大于泰丰文化的保利文化(03636.HK),上市后股价已跌去了九成。那么,泰丰文化此次能否成功闯关港股?投资者又会如何投票呢?

1 营收高度依赖佣金

泰丰文化成立于2013年3月,是中国知名的画作交易平台。根据弗若斯特沙利文报告,按当代国画的交易额计算,2019年泰丰文化在中国所有艺术品交易平台中排名第二,占有13.7%的市场份额。

泰丰文化此前于2017年2月27日,曾在新三板挂牌(股份代号:871121)。2019年11月25日,泰丰文化决定从新三板除牌,于2020年1月6日完成除牌。

对于为何从新三板除牌,泰丰文化给出的解释是:新三板交易不活跃影响了公司筹资和股东股权变现。

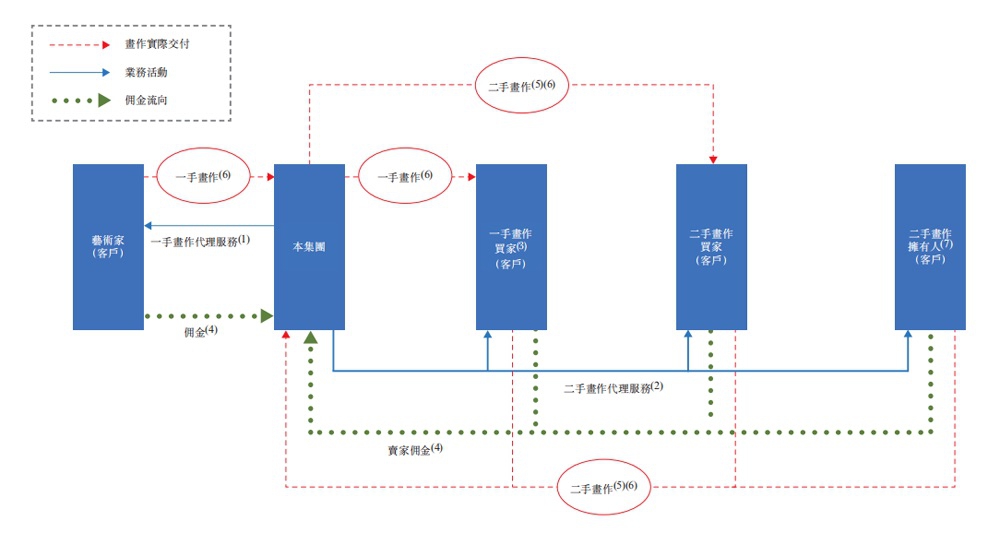

在书画交易链条中,泰丰文化充当代理人,利用线下到在线平台配对当代国画卖家与购买者的需求。主要提供一、二手画作的代理服务,以及为企业提供策划及组织艺术类活动及为外部销售提供培训服务。

根据招股书公布的数据,泰丰文化的收益主要源自其提供的代理服务向当代国画卖家收取的佣金。2017-2019年,泰丰文化代理服务的收益分别为4250万元、7630万元和1.187亿元,分别占其总收益的约99.5%、99.9%及99.4%。

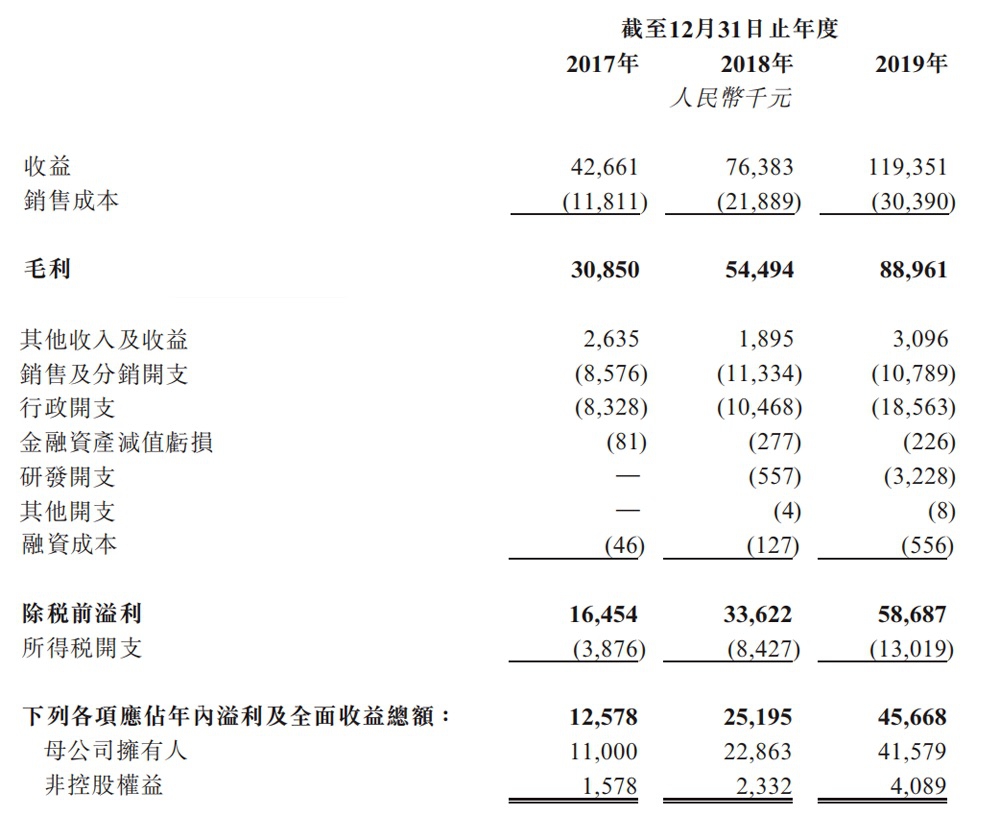

尽管营收模式非常的单一,但是泰丰文化目前已实现盈利。2017-2019年,泰丰文化的收益分别为4266.1万元、7638.3万元、1.19亿元;除税前溢利分别为1645.4万元、3362.2万元、5868.7万元。

2 能否受到资金青睐?

目前,泰丰文化与在港股上市的保利文化(03636.HK)的艺术品拍卖板块业务相似。

不过,保利文化的成交额要远远大于泰丰文化。以2019年为例,保利文化实现了86亿元的拍卖成交总额,继续领跑全球中国艺术品拍卖市场。而泰丰文化2019年当代国画成交额仅为6.36亿元。

值得关注的是,保利文化自2014年在港交所上市后,股价从上市当天的最高价43.164港元,一路跌跌不休,2020年7月7日收盘于4.420港元,相比最高价跌去了近九成。

身为艺术品拍卖市场龙头,且还拥有演出与剧院管理、影院投资管理另外两大业务板块的保利文化,股价表现尚且如此令人大跌眼镜。

那么,泰丰文化如果登陆港交所后,投资者又会如何投票呢?

从看多的理由来看,泰丰文化位列艺术品交易平台第二,在长江三角洲(特别是苏州及其临近城市)有着扎实网络,建立了行业领先的技术(即泰丰艺术区块链),为当代国画进行认证。

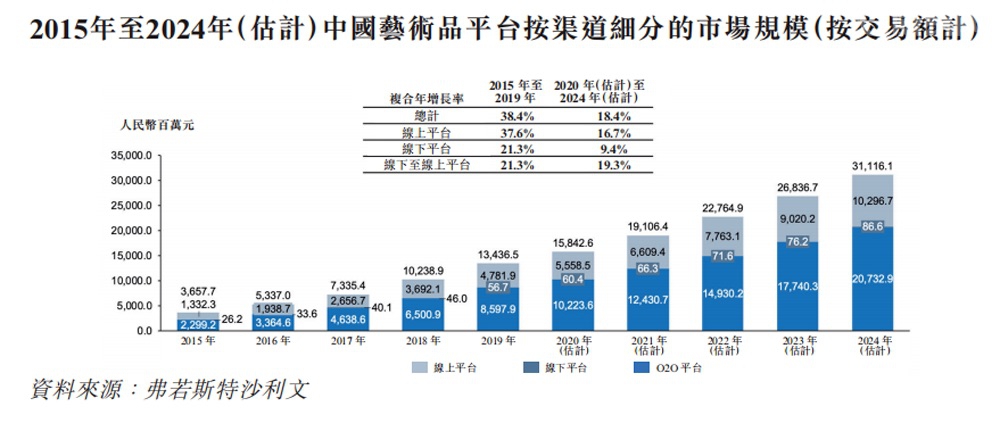

从行业来看,2015年至2019年,中国艺术品在线平台交易额复合年增长率高达37.6%。随着区块链、数字及互联网技术等新兴技术的出现,2024年线下至在线平台交易总额将达207.33亿元,2020年至2024年的复合年增长率为19.3%。

在一个保持高速增长的市场,泰丰文化显然大有“施展才华”的空间。

但是,泰丰文化的风险也不少。首先是业务过于集中的风险。泰丰文化逾九成收入来源于代卖书画所收取的佣金,并且代理服务出售的当代国画仅为苏州及其临近城市的当代国画。

其二,在代卖书画的实际操作中,为了吸引当代国画精品,泰丰文化向若干客户(即画作卖家)支付免息委托保证金并向其支付经扣除卖家佣金及委托保证金后的销售价款余额。

根据招股书,截至2017年、2018年及2019年12月31日,泰丰文化支付予客户的委托保证金总额分别约为1360万元、4830万元和7650万元。

如果泰丰文化选择在从买家收到全额销售价款前向客户付款,可能面临无法悉数收回支付予客户(即画作卖家)的委托保证金的风险。加之自客户收得的当代国画,泰丰文化并无其所有权。因此,代理服务产生的坏账可能对泰丰文化的业务、财务状况及经营业绩产生重大不利影响。

在招股书中,泰丰文化还提示了“可能无法预测或未能识别及应对当代国画市场的未来趋势,对未来趋势作出错误主观判断或未能吸引及挽留潜在买家通过我们的平台进行交易”等风险。

对于这些多空交织的因素,港股资金又会做出什么样的判断呢?对此,我们静待时间给出答案吧!