完美日记的母公司——逸仙电商要去美股上市了。

日前,逸仙电商向美国证券交易委员会公开递交招股书,拟在纽交所上市。如果顺利IPO,逸仙电商有望成为首个在美股上市的中国美妆公司。

截至目前,逸仙电商已经完成了五轮融资,估值超过40亿美元。那么,逸仙电商的“护城河”如何?未来的发展前景如何?若成功上市之后,市场最后又会给出多高的估值?

1. 爆发式增长的年轻公司

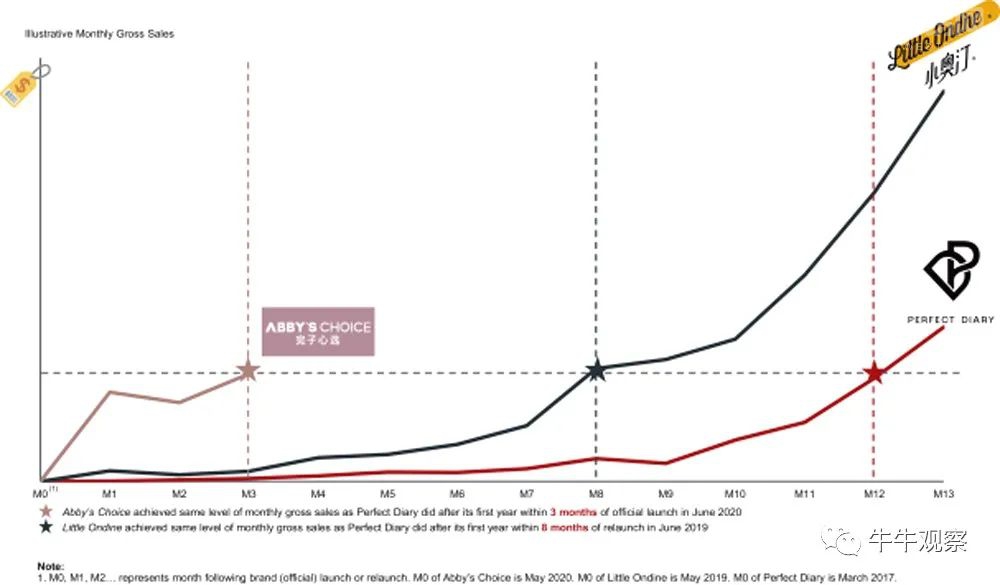

逸仙电商创立于2016年,2017年4月,推出首个美妆品牌——完美日记(Perfect Diary),提供“高品质、有创意、带惊喜感”的产品,让人人都可轻松变美,打造属于中国的新时尚美妆品牌。2013年推出小奥汀品牌。2020年6月,发布完子心选(Abby’s Choice)品牌。2020年11月,正式收购法国Pierre Fabre集团旗下高端美妆品牌Galénic。

从成立至今,在短短的4年时间中,逸仙电商进入爆发式的增长。在2019年和今年前三季度,完美日记、小奥汀、完子心选三个品牌分别为2340万和2350万DTC客户提供了服务,分别比2018年的700万和2019前三季度的1570万增加了236.3%和50.0%。

根据中投的报告,逸仙电商的总销售额从2018年的7.577亿元增长到2019年的35亿元,增长率为363.7%,约是同期中国美容行业零售总额增长速度的30倍。今年前三季度,其总销售额从22亿元增长到38亿元,增速达到了70.2%,大约是中国美容行业零售销售额增长速度的16倍。

值得一提的是,在2019年和今年前三季度,逸仙电商96.7%和91.3%的总销售额分别来自在线渠道。截至今年9月30日,在天猫彩妆品牌的GMV中,只有完美日记实现了1亿元以上。根据中投公司的报告,逸仙电商2019年在天猫的眼影、睫毛膏和唇彩类中占总GMV的第一位。

与此同时,完美日记的线下扩张也驶入快车道。2019年1月,完美日记在广州开出第1家线下门店,2019年8月在成都开出首家概念店,这家店是全国最大的单品彩妆线下店,面积超过1000平方米。2020年9月,完美日记在深圳开出第200家门店,提前完成2020年的开店目标。

2. 今年前三季度由盈转亏

虽然通过爆发式的增长,逸仙电商迅速成长为细分领域的独角兽企业,但是,这头独角兽依然面临不少成长中的烦恼。

首先,在发行前业绩出现了亏损,并且是由盈转亏。

2019年,逸仙电商净利润超过7500万元,加上股权激励费用的(Non-GAAP )净利润为1.5亿元。

不过,今年前三季度,因受疫情及消费环境的负面影响以及公司对品牌建设的持续投入,逸仙电商由盈转亏,出现了亏损,亏损额为11.572亿元,调整后的净亏损(Non-GAAP Net Loss)为5亿元。

值得关注的是,由于消费者信心和购买活动整体疲软,逸仙电商的销售额和净收入总额在2020年前三季度的增长低于预期。

第三,在营收快速增长的同时,逸仙电商的销售费用不仅绝对数急剧增长,更加令人担忧的是,在净收入中的占比也是大幅提升。

根据招股书披露的数据,逸仙电商的营销费用占净收入总额的百分比在2018年为48.7%,2019年为41.3%,今年前三季度则提升至62.2%。这让人不免担忧:原来大幅的销售增长很大程度上是靠砸钱得来的。

3. 到底给多少估值合适?

截至目前,逸仙电商已经完成了五轮融资,分别是2016年天使轮、2018年由高瓴资本投资的A轮、2019年由高瓴资本等投资进行战略投资、2020年4月由老虎环球资金等投资1亿美元的战略投资,以及由华平投资、凯雷投资等完成的1.4亿美元的融资。

5轮投资完成之后,逸仙电商的估值已经超过40亿美元。从大家都要有钱赚的立场出发,那么此次逸仙电商IPO的估值大概率会在40亿美元的基础上,给最后一轮参与的投资者盈利空间。

那么,到底多少估值合适呢?

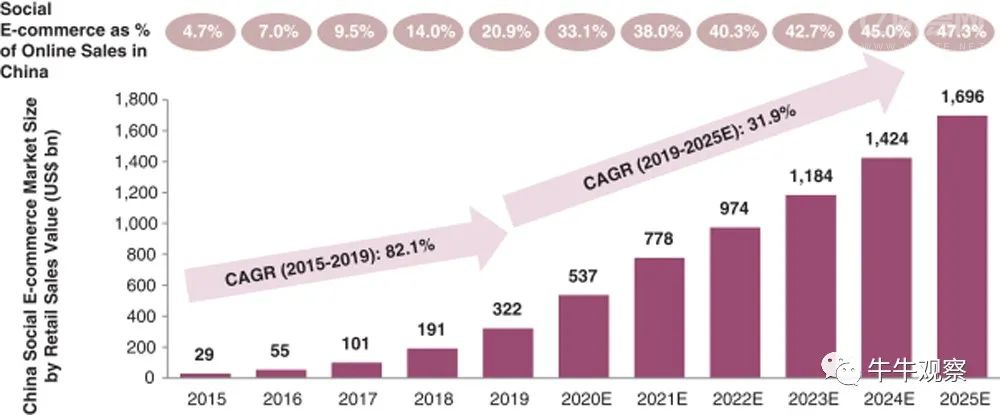

从逸仙电商所处的美妆行业来说,依然处于稳步增长的景气区间。2019年,中国拥有全球最大的美容市场,零售额为388亿美元。根据中投公司的报告,2019年至2025年期间,中国美容市场预计将增长299亿美元,占同期全球美容市场总增长的近60%。快速增长的市场给逸仙电商带来了难得的发展机遇。

从逸仙电商的核心竞争力来说,根据招股书的描述,逸仙电商建立了一个核心平台,其颠覆性的数字本地DTC业务模式,使它们能够直接与客户接触,并收集他们的行为和偏好的数据,扰乱传统美容行业价值链的每一个部分,这能够缩短产品开发周期,提高营销策略的效益,吸引了大量忠诚的客户群。

不过,有资深人士指出,逸仙电商的最大短板在于科技研发投入不足。数据显示,2019年-2020年前三季度,逸仙电商的研发费用分别为2317.9万元、4090.2万元,同比分别增长778%和319%。尽管增幅很大,但绝对值依然不高。

此外,逸仙电商还面临诸多国内外同行的竞争压力。即将到来的“双十一”,逸仙电商将会交出一份什么样的答卷呢?

根据逸仙电商在招股书中披露,公司未来将在七个方面重点发力,分别是:增强高度社交化;继续投资技术研发和加强数据分析能力;继续创新和开发新的产品来丰富产品线;在新的目标细分市场推出新的品牌;进一步提升供应链能力;寻求战略投资和并购机会;海外扩张。

对于这些利好和利空,资本持有人到底会如何抉择?最后会给逸仙电商一个什么样的卖价?对此,我们拭目以待市场给出最终答案。