即将摘得短视频营销第一股的云想科技,于12月7日-10日启动招股。如果不出什么意外,它将于12月17日在港股挂牌上市。云想科技此次发售引入了AHAM、汇丰环球投资管理等多家知名机构作为基石投资者,其国际配售部分已获超额认购。

领先短视频营销解决方案提供商

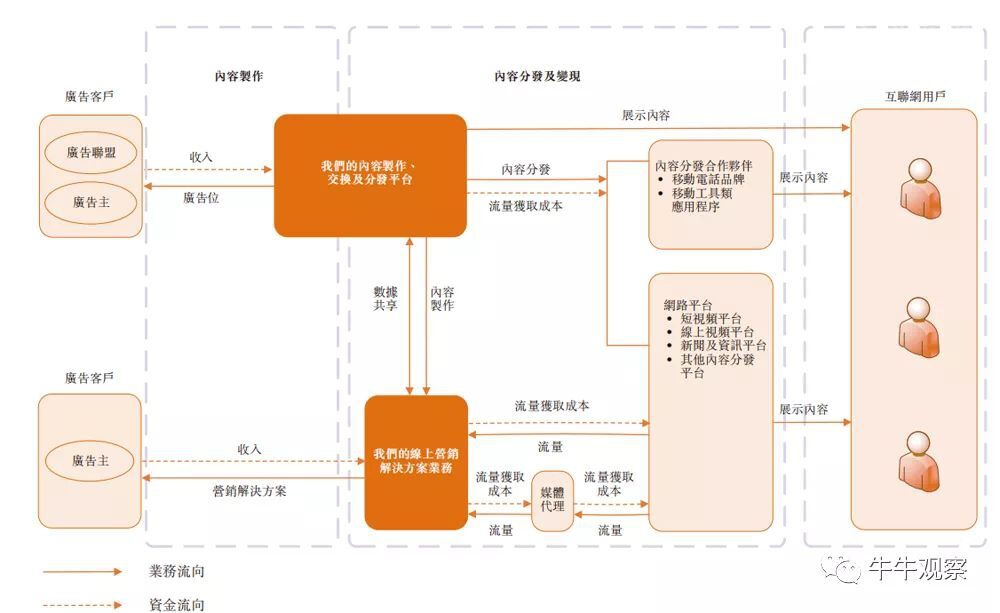

作为中国领先的大数据短视频营销解决方案供应商及集中于泛娱乐的在线内容服务供应商,云想科技主要通过抖音、抖音火山版、西瓜视频及快手等网络平台向客户及广告代理商提供在线营销解决方案。

云想科技于2012年推出泛娱乐内容服务业务,2013年推出在线营销解决方案业务,2017年推出短视频营销解决方案,随后业务迅速增长。

据招股书显示,2017年-2019年,云想科技的营业收入分别为 2.35亿元、11.86亿元和 23.13亿元,复合年增长率高达213.5%;净利润分别是3300万元、6950万元和7290万元,复合年增长率为48.6%。

根据艾瑞咨询,截至2020年6月30日,中国的短视频营销市场共有约4万家在线营销解决方案供应商。2019年,按短视频广告所产生的总账单计算,云想科技为中国第三大在线营销解决方案供应商,市场份额为3.4%。

而从增长前景来看,云想科技卡位的短视频营销市场依然“钱”景广阔。根据艾瑞咨询,短视频内容市场的规模预期将由2020年的2115亿元进一步增加至2024年的7095亿元,复合年增长率为35.3%。

从盈利模式来看,云想科技主要通过向广告主及广告代理提供在线营销解决方案(包括用户流量获取、广告素材制作及广告效果优化),以及其花边平台向广告联盟及广告主提供的广告位产生收入。

从公司核心竞争力来看,云想科技的内容制作能力还是可圈可点的。其内部内容制作团队(主要包括编剧、导演及制作团队)能够制作定制、具吸引力及瞩目的广告素材,每月可制作约4400段短视频。

值得一提的是,云想科技是一家以技术驱动的公司,已开发专有的DMP,以通过大数据分析及AI技术支持内部广告活动管理系统以及内容管理及分发系统。公司专有DMP实时从网络平台收集及储存各种原始数据,以生成准确的用户分析模块,并持续监控及分析该等数据,以优化广告活动效果,从而以更有效及高效的方式获取、转换及挽留消费者。

警惕可能飞出三只“黑天鹅”

虽然云想科技具有颇有竞争力的“护城河”,有望成为中国短视频营销第一股,但是,牛牛观察还是要对几个风险点给予足够的警示。

风险一:云想科技流量深度依赖头条、快手等短视频平台,在行业中议价能力较弱,如果与主要供应商之间的关系或主要供应商的市场地位出现重大变化,无疑将对其业务、财务状况及经营业绩产生重大不利影响。

根据艾瑞咨询,上述供应商A有约100至250名在线营销解决方案供应商有直接合约关系。如果供应商A不再与云想科技合作,或云想科技无法按可比较合约条款维持与供应商A的业务关系,或完全无法维持,这对云想科技的业务、财务状况及经营业绩都极可能会造成重大不利影响。

风险二:如果网络平台直接与广告主进行交易,云想科技可能面临脱媒风险。

作为在线营销解决方案供应商,云想科技帮助广告主从在网络平台获取用户流量以营销其产品或服务,亦向广告主提供增值服务,如广告素材制作及活动效果管理,以实现更好的营销效果。

招股书中云想科技明确提醒,在部分情况下,尽管网络平台将其用户流量变现更具经济效益,且广告主需要在线营销解决方案的增值服务以实现更好的营销效果,但可能存在网络平台直接与广告主进行交易规避在线营销解决方案提供商的风险。

云想科技之所以提醒风险,是因为已有先例拉响了警报。2020年,客户E(2018年及2019年最大客户,分别占同年总收入的18.6%及28.4%)不再与云想科技进行交易,并开始直接透过供应商A的短视频平台投放广告。

值得警惕的是,云想科技没办法保证后续不会发生类似事件。而如果发生此类事件,造成的后果则无疑是一只“黑天鹅”,可能导致云想科技面临脱媒风险,对其业务、经营业绩及财务状况造成重大不利影响。

风险三:云想科技盈利有大部分来源于税收优惠和政府补助。

如果这些在日后发生任何中断或变动,可能会对云想科技的业务、财务状况及经营业绩造成重大不利影响。

据招股书披露的数据,2017年、2018年、2019及2020年上半年,云想科技分别录得税项减免550万元、1260万元、1880万元及1330万元,以及额外的研发开支扣减100万元、120万元、160万元及80万元。

此外,云想科技还获得了政府授予的财务资助,主要包括增值税退税及研发补助。2017年、2018年、2019及2020年上半年,上述补助分别为10万元、60万元、1330万元及人民币1050万元。

值得关注的是,云想科技的企业所得税豁免及增值税退税将分别于2020年12月31日及2021年12月31日届满,这可能对其经营业绩及财务状况造成不利影响。