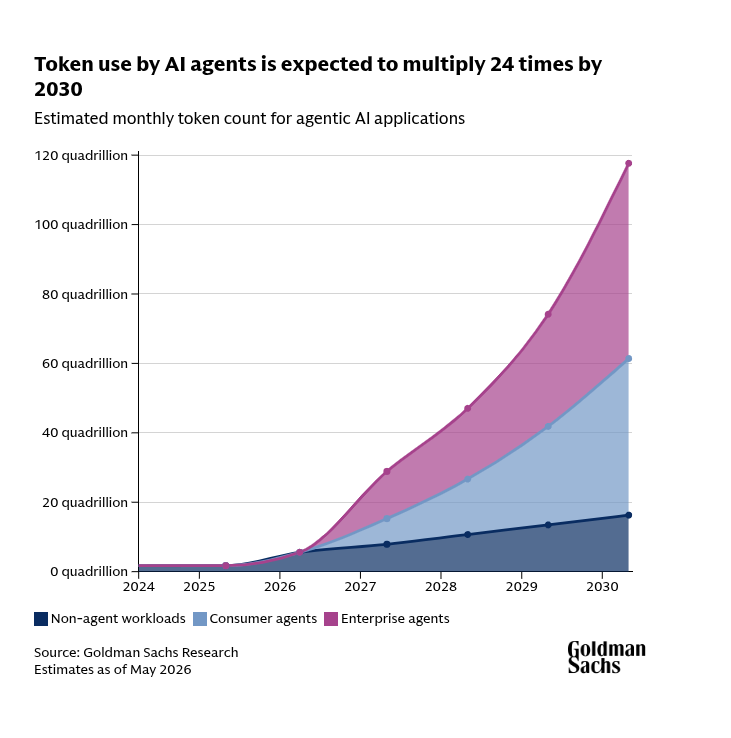

高盛最近发了一份研究报告,核心数字很吓人:到 2030 年,AI Agent 的 token 消耗量将是现在的 24 倍——每月 120 万亿亿(quadrillion)个 token。这个数字大到连报告里的分析师都承认,不知道 quadrillion 后面还有什么单位。

同一天,AI 研究员 Rohan Paul 在 X 上拆解了这个数字背后的逻辑:Agent 不是聊天机器人。聊天机器人回答一次就结束了,Agent 会规划、打电话、预订、检查结果、分析、再试——一个用户请求消耗的 token 可能是普通对话的 10 倍、50 倍,甚至更多。

这两件事放在一起,讲了一个完美的故事:Agent 普及→token 爆炸→用量增长远超成本下降→云厂商现金流改善→AI 投资终于有回报。逻辑链条严丝合缝。

但我不太相信。

先看看高盛的数据

高盛的核心模型建立在几个假设上:

第一,消费端 token 消耗增长 12 倍——在线购物、手机接管、邮箱整理这些场景会大量涌现。

第二,企业端 adoption 叠加——最终每月 120 万亿亿 token。

第三,推理成本每年下降 60-70%——芯片效率提升和数据中心架构优化。

第四,未来 3-12 个月会出现"利润率拐点"——成本下降速度快于价格下降速度,云厂商的毛利率会改善。

听起来很完整。但仔细看,这里面有几个问题。

Agent 确实更费 token,但不等于每个人都会用

Rohan Paul 的分析是对的——一个 Agent 任务消耗的 token 远多于一次聊天。问题在于,这个"远多于"的前提是有人真的在用。

高盛自己的报告里写了一句话,不太起眼:到 2030 年,预计只有 12% 的知识工作者会使用 agentic AI。到 2040 年,这个数字是 37%。

14 年后的渗透率才 37%。这不叫"爆炸式增长",这叫缓慢爬坡。

高盛说企业 adoption 会比消费端更慢,原因是企业应用更复杂——写代码比订机票难得多,客服比邮箱管理难得多。而且还要考虑合规、预算、测试、集成。这些都是对的。

但"对"和"能支撑 24 倍增长"是两码事。

成本下降的速度,可能比你想象的快

高盛假设推理成本每年降 60-70%。这个数字本身已经很快了——意味着 3 年后成本只有现在的 3-10%。

但高盛同时假设用量增长会远超成本下降,所以总费用还是在涨。这个判断的前提是:需求增长是指数级的。

我觉得这里有个认知偏差。高盛看的是"如果所有人都在用 Agent"的场景,而现实是大多数人连聊天机器人都没用明白。

中国市场已经有一些"always-on"的后台 Agent——帮你订机票、整理邮箱、过滤垃圾邮件。但这些功能的 token 消耗真的需要乘以 50 吗?订一张机票的对话,AI 规划-执行-确认,可能确实比问一个问题多几倍 token,但 50 倍?这个数字更像是理论上限,不是实际均值。

一个有趣的反例

高盛报告里提到一个细节:在某些实时语音 Agent 的场景中,人类成本实际上比 LLM 成本更低。原因是"时间依赖性"和"延迟特性"——AI 要做到实时响应,需要更多的计算资源和更复杂的架构,反而更贵。

这个细节很诚实,但也很致命。它说明 AI Agent 不是在所有场景下都比人便宜。高盛自己也承认,经济学不是对所有 AI 工作负载都有利。

这意味着什么?意味着 token 增长不会是均匀的。有些场景(比如编码)Agent 确实高效,有些场景(比如实时语音客服)可能长期不划算。24 倍的总量预测,是把所有场景混在一起算的平均值——但平均值会掩盖巨大的方差。

芯片短缺是另一个变量

高盛预测未来 12 个月芯片会短缺,两年后可能跟上。建一个新芯片厂需要三年,而需求的变化速度比这快得多。

短缺意味着什么?意味着云厂商拿不到足够的算力,即使想扩容也扩不了。这反过来会限制 Agent 的实际部署速度。需求曲线再陡,供给跟不上也是白搭。

微软的例子

Rohan Paul 还提到了微软——计划 6 月 30 日前将 OpenAI 集成到 Copilot 命令行,目标本财年实现约 700 亿美元 AI 收入,同比增长 60-70%。

700 亿美元。这个数字很大,但微软的总营收是 2000 多亿美元。AI 占三分之一。考虑到微软是最积极拥抱 AI 的科技巨头之一,这个占比说明 AI 还没有"接管"整个行业。

如果连微软的 AI 收入都只占总营收的三分之一,其他公司呢?

我的判断

高盛的报告不是错的——它的模型在假设成立的前提下是自洽的。问题在于假设本身。

24 倍增长需要三个条件同时成立:Agent 被大规模采用、每个 Agent 消耗大量 token、成本下降跟不上用量增长。我觉得第一个条件就存疑。

更可能的情况是:token 消耗会增长,但不会是 24 倍。Agent 会普及,但不会取代所有人类工作流。成本会下降,而且可能比高盛预计的更快——因为竞争太激烈了,芯片厂商和云厂商都在拼命降价抢市场。

利润率拐点可能确实会出现,但不是因为用量爆炸,而是因为成本降得太快,快到用量增长都追不上。

这和华尔街喜欢听的叙事不一样。华尔街要的是"指数级增长"的故事,不是"温和增长但成本大幅下降"的故事。后者不够性感。

但后者可能更真实。