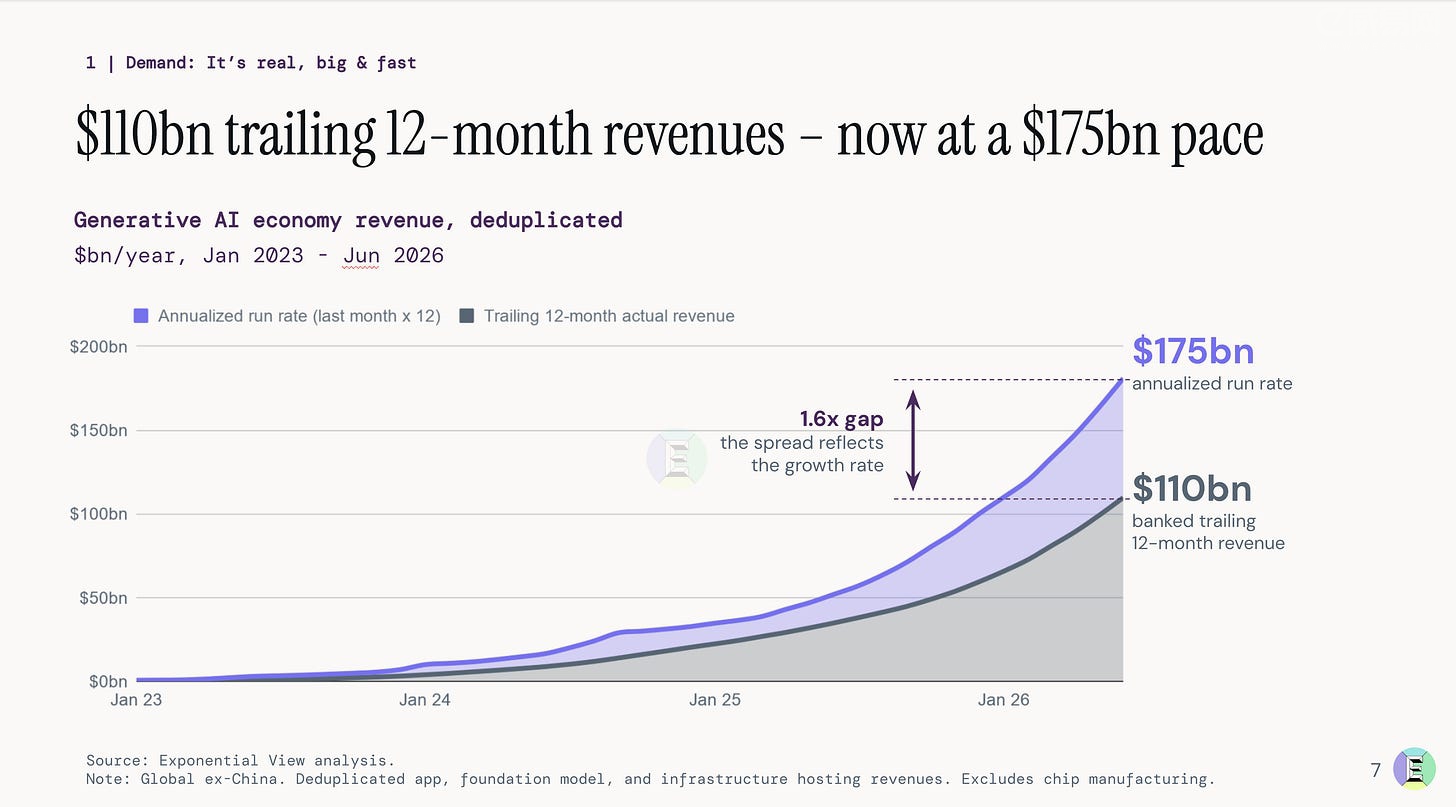

首份基于需求侧、自下而上的去重化AI经济规模测算报告显示,生成式AI年营收已超1100亿美元,折年化运营率突破1750亿美元,增速是移动互联网浪潮的三倍。

如何从零测算AI经济规模?

Exponential View 花费数月时间,构建了一套专有的AI经济模型。与以往依赖供给侧公开披露的方法不同,这份报告直接锚定需求侧——即最终用户实际支付了多少钱,并严格去重。如果你向 Anthropic 支付1美元使用 Claude,而 Anthropic 再向 Amazon 支付0.5美元完成推理,报告只计入"1美元",而非将两者叠加为1.5美元。

这一设计的难点在于,绝大多数AI收入来自 OpenAI、Anthropic、Cursor、ElevenLabs 等私有公司,它们无需法律披露。而承载这些模型的超级云厂商(Amazon、Google、Microsoft)虽是上市公司,却也不会一致性地披露AI分部营收。研究团队通过逐项分析各公司的损益表、资产负债表和现金流量表,再与外部信息交叉验证,最终形成可溯源、可审计的估算体系。

▲ AI经济去重化测算框架:从供给侧到需求侧的映射方法

这些营收是真实的吗?

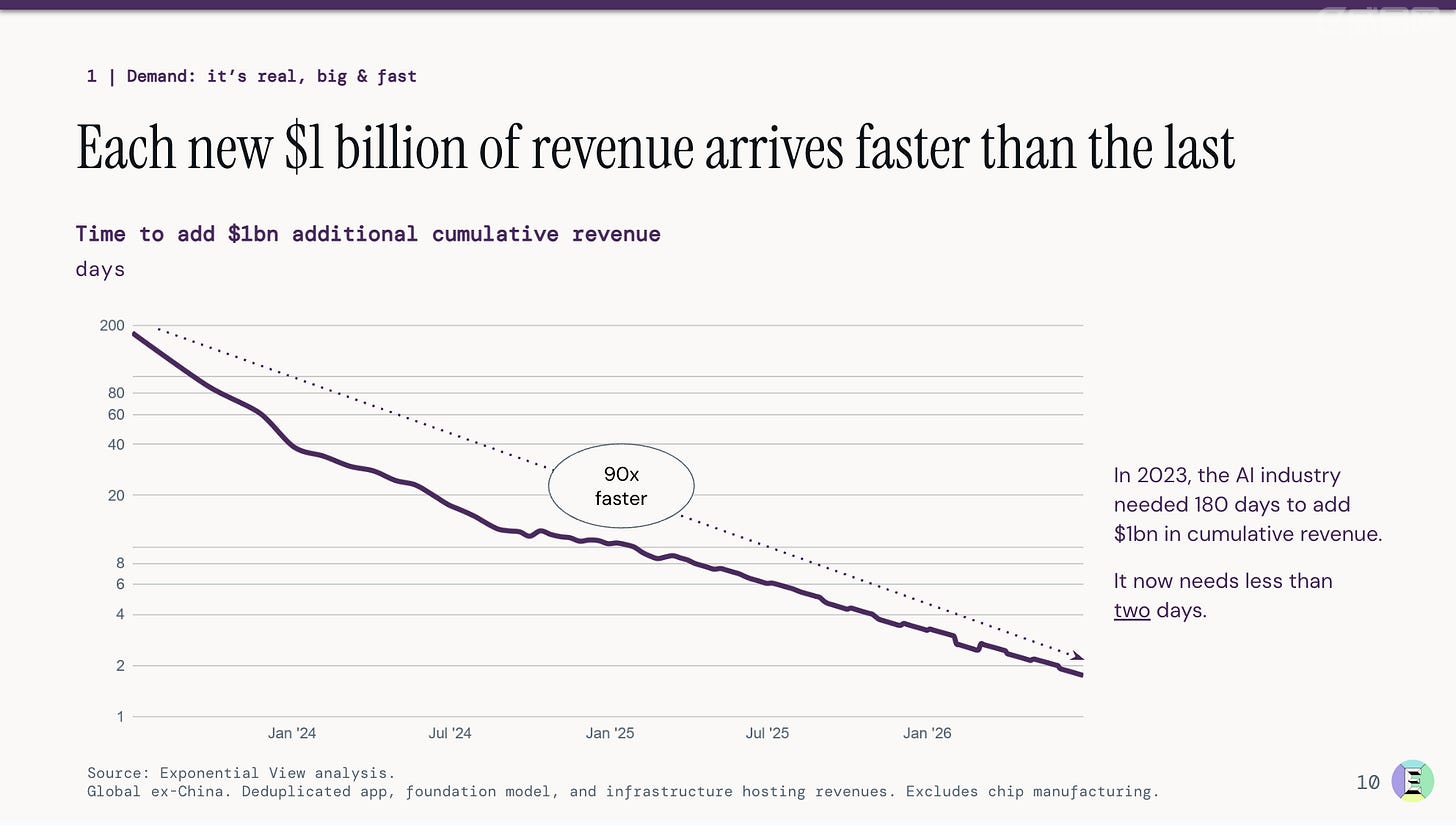

过去12个月,AI生态系统去重后的总营收达到1100亿美元,最新月份的折年化运营率已超过1750亿美元。报告指出,与以往任何一次IT技术浪潮相比,AI的收入增速都快得多——大约是移动互联网或PC互联网浪潮的三倍。在与欧美多行业(工业、保险、金融、制药)高管的访谈中,一致的信号是:他们正计划在未来几年内更大力度地投入AI。

▲ 生成式AI经济过去12个月总营收及折年化运营率趋势

▲ AI营收增速与移动互联网、PC互联网浪潮的纵向比较

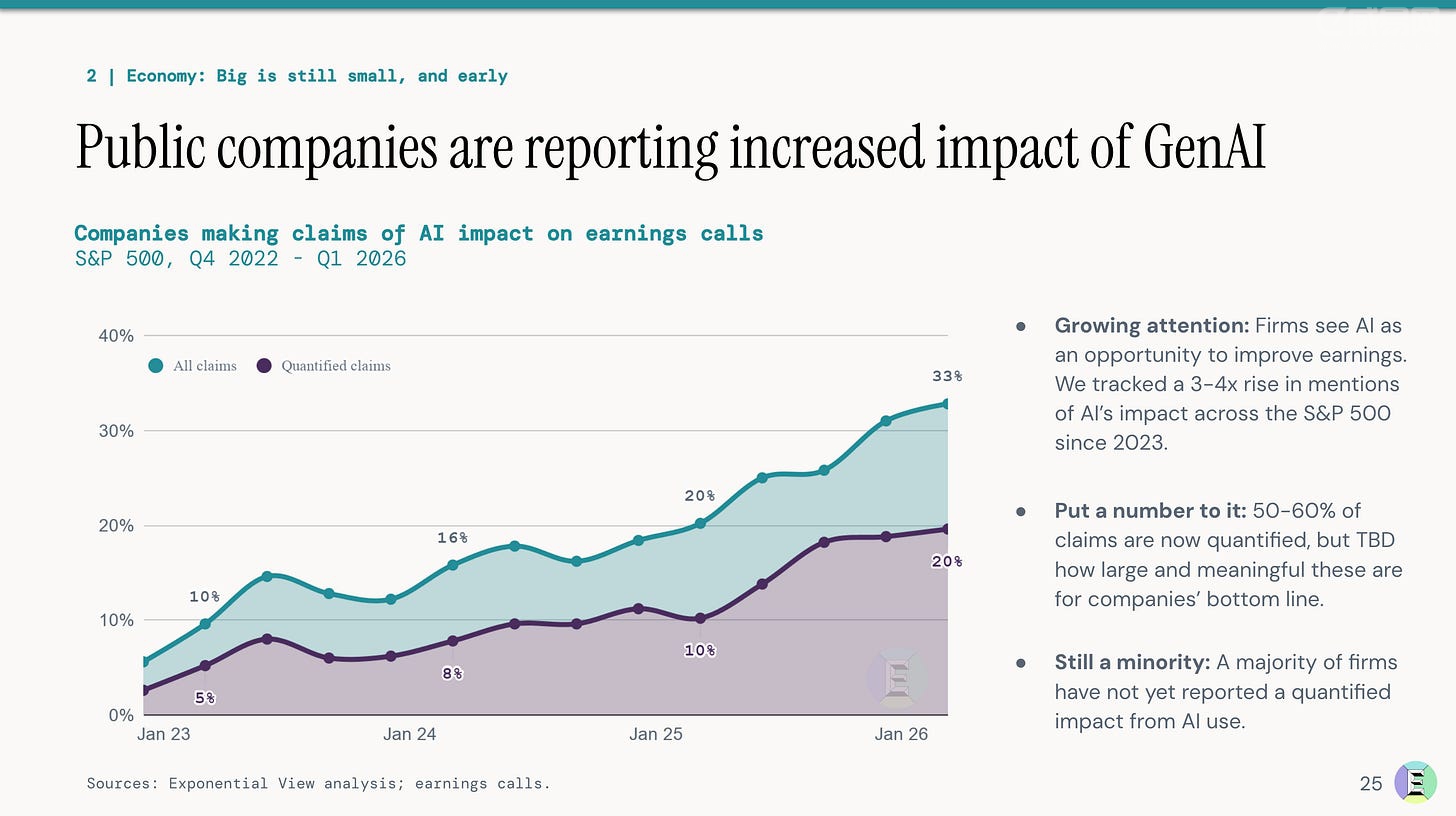

BCG调研显示,已有超过半数的CEO认为,能否在AI上押对注,将直接决定自己的职位命运。企业在财报电话会上提及AI的频率也在持续攀升,市场情绪从"观望试点"向"规模化落地"切换的迹象愈发明显。

▲ 企业AI采用深度与CEO信心调研数据

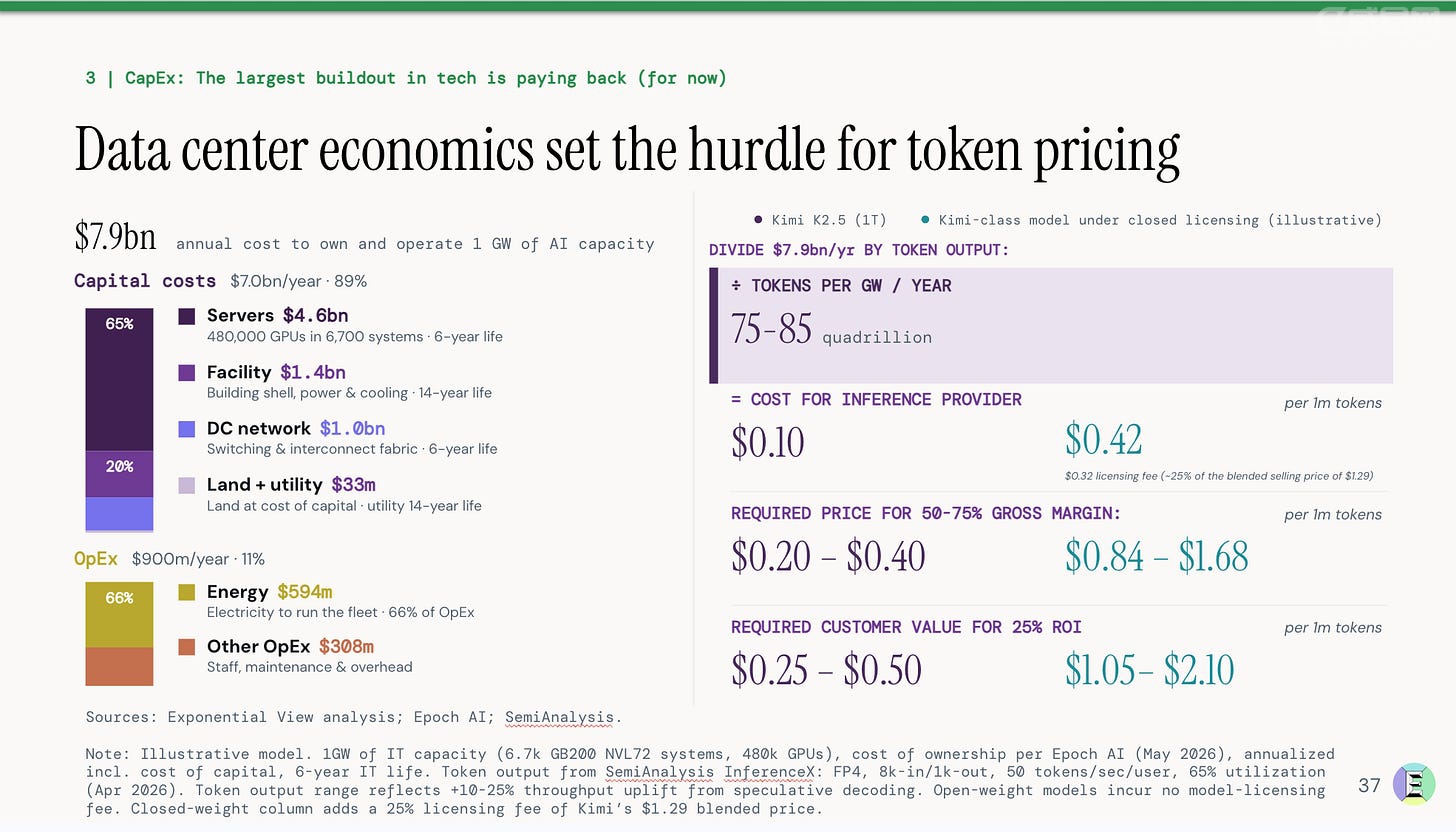

AI营收能够覆盖GPU账单吗?

这是整个AI行业最尖锐的质疑之一。报告从超级云厂商和专业AI云服务商的总资本支出中剥离出专属于AI基础设施的部分——因为早在ChatGPT出现之前,这些公司每年已经在为普通业务花约1200亿美元的CapEx。按计算资产折旧6年、其他基础设施折旧14年的口径,建模结果显示:超级云厂商的AI相关营收,恰好能够覆盖折旧费用,基本持平。这一结论既未让"泡沫论"得逞,也未呈现轻松盈利的乐观景象——真实情况是一场刀锋上的平衡。

▲ AI专项CapEx折旧成本 vs. 超级云厂商AI营收对比

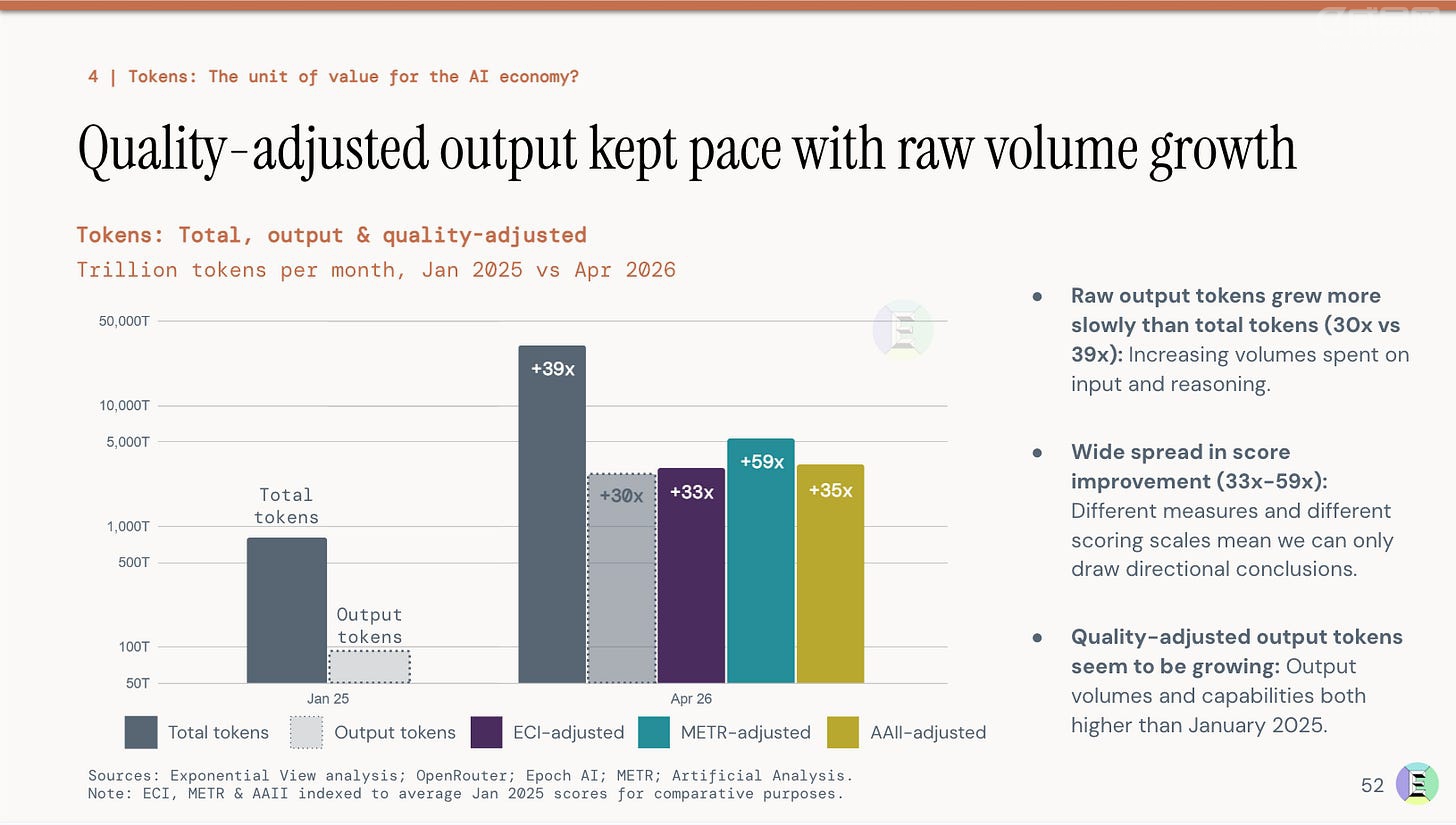

Token价格下降,市场规模反而更大?

报告揭示了一个反直觉的弹性规律:每当AI服务提供商将Token价格下调10%,市场消耗的Token总量就会上升12%至18%,导致整体市场规模实际扩大。更进一步,报告提出"质量调整后输出Token"这一新型计量单位,将Token数量、用户可见输出比例、底层模型能力三者结合,形成衡量AI经济真实"智能量"的指标,比单纯的Token计费更能反映价值流动。

▲ Token价格弹性与"质量调整后输出Token"新计量框架

报告还涵盖

- AI算力需求对美国电力行业的冲击,以及能效的演变趋势

- Token成本的动态变化,以及"按消耗计费"模式如何进一步扩大市场空间

- 在不同价格与能力发展路径下,AI需求四种增长情景的推演预测

原文来源:Exponential View · The State of the AI Economy · 本报道基于其研究内容整理编译,仅供参考。